许家印的问题,就不是经营失败引发的天量负债。而是在此过程中冷酷地唯利益出发,干出的一系列财务舞弊、行贿XX工作人员、扰乱金融秩序……等行为。

因为许老板肉身留在了国内,因而可参考此前几个特大金融案的结局。

基本可以肯定,自从金融案“废死”的风气流行后,许家印应该不会步上世纪末无锡老太太邓斌的后尘(被枪毙),但也不可能如同华晨中国汽车董事长仰融一样(在主打领域复出)。最好的结局就是老老实实地蹲着,不该说的话一句不说,出来后当个摆件。

有意思的是,在风光的时候,许老板早早就关心起社会对他的身后评价。在某次醉酒后,他曾严肃地询问公司高管:

我怎样才能流芳百世? 许老板不知道,对于人民群众而言,对他身后名的评价,很可能要借助两味中草药的名字:

我们不知道“十大功劳”有什么功,但能一桩桩地数出“十万错”的错。

风雨许家印:“十大功劳”没法排,“十万错”却数得清

❶ 从皮带到厕纸

许家印被抓了,在距离他65岁生日仅11天的那个夜晚。

2023年9月28日晚间,在香港上市的中国恒大(http://3333.HK)发布公告称,公司接到有关部门通知,公司执行董事及董事会主席许家印因涉嫌违法犯罪,已被依法采取强制措施。

公告中未说明的是,就在一周前,许老板曾看好的接班人、一度主导恒大财富的工作的二儿子Peter(许腾鹤,此人中文名字在恒大内部被列为机密,所有的任命书、财务报表中均以Peter Xu代称)就已被带走配合调查。同时被带走的,还有杜亮(恒大财富总经理)、潘大荣(恒大集团前CFO)、甄立涛(恒大物业董事长)等与恒大财务瓜葛颇深的一众高管。

恒大事件由经济纠纷性质的民事案件转为经济犯罪性质的刑事案件,意味着事情正在起变化,意味着曾经的宇宙房企恒大,其大结局已经初见端倪。

恒大这艘险象环生的破船,终于随着许家印被抓而被当局战略性放弃了。试图跳帮的人群,还能躲过沉船引发的致命旋涡吗?

有涉世不深的天真人还会追问,当工作组在2021年进驻它忠诚的恒大后,许家印就不再是公司的实际掌舵人,为什么抓他就意味着恒大GG呢?

这个问题不太好回答,因为到处充满着正确答案。

我就只说两个细节吧:

第一,9月24日晚间中国恒大披露境外债务重组更新信息称,鉴于恒大地产正被立案调查的现状,公司无法满足新票据的发行资格,有必要重新审视建议重组的条款以匹配公司客观情况和债权人诉求。

第二,9月27日,武汉恒大时代新城通过公号发布《关于银行贷款问题的告知函》,宣称已与各商业银行充分沟通,明确业主个人贷款相关问题的处理方案。其中最劲爆的内容是:

1,业主可以在对应贷款银行申请延缓还贷,直至交房(对业主“不交房,不还贷”的要求予以搁置争议);

2,银行对提交延期还款申请且符合条件的停贷业主进行了征信保护,业主申请延期还款且银行系统确认期间内原则上无罚息(部分满足了业主“不上征信、不罚息”的要求)。 现实不是爽文,这两则“小事”并不是什么“债主与业主的胜利”,反而颇有毛骨悚然的感觉:

前者意味着,工作组历时两年,好不容易与债主们艰难达成了债务重组的共识,但具体方案却执行不下去了,恒大的这一口气很可能缓不过来…

后者意味着,恒大的部分房地产项目已经“保交楼”无望,在允许业主们躺平的同时,也给自己放了个摆烂的“长假”。

在此背景下,身为恒大吉祥物的许老板被抓,基本上说明了一件事:

许家印的存在,对目前的恒大局势已经失去意义——但凡许家印对稳住债权人信心还有那么一丁点儿用,有关部门都不会在这个节骨眼儿采取强制措施。

不由得想起《国产凌凌漆》中,周星驰被告知:

就算是一张厕纸、一条内裤,都有它本身的用处!

悲催的是,当恒大彻底失去抢救(重组)价值、有关部门决定快刀斩乱麻之后,曾经的许皮带,价值还不如许厕纸。

❷ 许家印的商业思维

许老板被采取强制措施,这并不是恒大的利益相关者最关心的问题,大家想知道的是:许家印究竟是个什么样的人?他犯下了什么样的罪行?恒大的治理风险会不会转嫁到老百姓身上?

我们先从许家印的性格特征谈起。

一家公司的行事风格,往往受到创始人的影响。恒大集团狂野发展的路子上,到处都有许家印的DNA。

且不说早些年许老板如何与监管方做朋友,最后拉着当事人加盟恒大,进而收购盛京银行的破事了;也不说许老板如何拿捏合作伙伴,把排行榜上的富豪轮流坑到破产的光辉事迹,我们就以最浅显无害的足球八卦故事,探讨一下许家印治下的恒大如何混迹商场。

2015年11月21日晚,杀入亚冠决赛的广州恒大淘宝足球俱乐部亮相广州天河体育场,当场就惊呆了赞助商和所有观众一一在许家印的指令下,恒大队单方面撕毁尚未到期的赞助合约,把球衣广告从“东风日产”更换成了自家的“恒大人寿”。

晚上22时许,当恒大为登顶亚冠而狂欢时,东风日产紧急发布了《关于恒大亚冠决赛中的变故声明》,严重指责广州恒大不遵守商业契约精神,并在事后反驳恒大俱乐部“合同到期”的托辞:

2014年2月17日,东风日产启辰与恒大战略签约,合同期为两个赛季年,在此期间,东风日产启辰赞助恒大胸前球衣广告。在亚冠决赛的重要时刻,恒大队单方面违约,甚至未尽及告知义务… 许家印授意毁约,与两个月之前的一笔并购案有关。

2015年9月,恒大地产集团以39.39亿元买下中新大东方人寿保险有限公司50%的股权,溢价达145.72%,并将其更名为恒大人寿。自此,恒大补上了保险牌照,为控盘盛京银行、开启金融并购提供了充足的弹药。

上一个这样干的知名企业,是海航。

再往上,是安邦。

“球衣违约案”在极短时间内,就引发了包括《人民日报》在内的媒体广泛讨论,由此快速打开恒大人寿的知名度,许家印“以违约金换新产品”、启动金融板块布局的思路大获成功。2016年,恒大人寿创下了单月售卖100亿保险产品的记录。

有人觉得,恒大虽然毁约,但它交付了违约金啊,似乎也很合理?

可是,钻研商业漏洞一百年的许老板,早把商业合约中的违约金条款玩出了新境界。

2011年夏天,足坛豪门皇家马德里第三次造访中国,辗转在多个大城市打友谊赛、刷声望,日程安排得很满。但是,皇马在密密麻麻的行程安排中,竟然还跑去广州恒大的新训练基地,为后者做免费宣传。一时间,坊间推测,莫非许家印与皇马高层有什么隐秘协定?

然鹅,隐秘协定是没有的,因为一切流氓手法都堂而皇之地写在公开合约里。

在加入“皇马中国行”的赛事计划时,许家印签了一个特立独行的合同:其他队伍和皇马签约打友谊赛,千方百计为本队争取更高的出场费,因为这不但关系到球队的“面子”,还关系到实实在在的“里子”(经济利益)。但许家印则相反,他让工作人员与皇马签订了单边出场费合约:

恒大的出场费定得非常低,几乎对不起一支职业队的身价;而皇马的出场费非常高,几乎超出了“银河舰队”的待遇,接近天顶星人的水平。

由于对双方球队的约束完全不对等,签约的时候甚至引发了一场小小的风波:有中超俱乐部对恒大队“扰乱出场费秩序”的行为表示不满,认为对未来豪门来华时的友谊赛谈判构成压力;有足球记者对恒大“无下限跪舔豪门”的行径不满,认为坐实了中国足球的“人傻钱多”的恶名…

但事实证明,大家还是太年轻,有时候还比较幼稚。

在与皇马的比赛前夕,许家印亲自接见皇马管理团队,双方言谈甚欢。在许下未来合作大饼的美好宏图后,许老板“不经意”地提出,让皇马全体球员参加恒大的一系列商业活动(例如为恒大新基地剪彩,与恒大青年队球员作秀,与恒大的外援互动造势)。

老外哪见过这样完全不把自己当外人的“自来熟”?对方委婉地表示,皇马的行程安排得很紧凑,抽不出时间。而且商业活动要有相应规范,得加钱!

许老板邪魅一笑,慢条斯理地开始讲道理:

明天就要开赛的友谊赛你们有印象吧?在合约中,皇马的出场费很高,但对应着天文数字般的违约费;恒大队的出场费低得离谱,可违约费近乎于没有。

如果你们不答应为恒大新基地剪彩,明天恒大就直接罢赛了,恒大的违约费低,我双倍赔偿就是,皇马违约费高,不知道得赔多少?别忘了,天河体育场门票卖得可好了…

然后,全国球迷就看到了皇马密集造访恒大新基地的打气加油,看到了迪玛利亚与恒大外援孔卡勾肩搭背的朴实笑脸。

关键是,这都是皇马自愿的,全~程~免~费~。

皇马全队造访恒大新基地,前排的皇马管理团队笑得很木然

许家印理解的商战,从来就是这么朴实无华。当中国足坛还在为面子与里子斤斤计较时,他率先站在了大气层,睥睨群雄。

所以我们不难理解,为何苏宁集团拿出200亿、购买恒大5%股份之后,董事长张近东与许家印推杯换盏之余,却打起十二分精神与许老板周旋。

在那几年里,张近东去恒大办公室的次数,比去苏宁董事会还多。

然并卵,随着恒大的黑幕被揭开,苏宁深陷财务危机,难以自拔。

从中可见,即使在张近东这种战略合作级别伙伴眼中,许家印也是典型的马基雅维利主义者,强大、冷酷、为达目的不择手段、完全不在乎虚名。

❸ 许教授这样玩金融

有不少商学院教授把恒大“球衣违约案”写进MBA案例集。他们言辞凿凿地认为,作为一家金融保险类公司,恒大人寿从亮相起就留下了“契约精神”的污点,对公司未来的业务拓展不利,后人要以此为鉴…

这就是典型的书呆子思维,还是“先射箭再画靶子”的那种。

事实上,在许家印的布局中,恒大人寿从来就不是一家卖保险挣利差的正经保险公司,而是构筑恒大商业帝国的金融工具。

举个栗子,到2017年,恒大通过三轮扩股,总共引进战投1300亿元。参与战投的冤大头中,既有被迫绑定的供应商团队(希望将手里票据借机变现),也有不差钱的国资企业(例如著名的中信资本),但还有野心勃勃的“许家印的朋友们”(例如背景复杂的山东高速)。

以名单中其貌不扬的广州逸和为例,该公司的实控人是李勤,他的名字,曾在2017年浦发银行千亿骗贷案、安信信托爆雷案中反复出现。指望着在金融旋涡中大伤元气的李老板拿出真金白银投恒大,那是不可能的。

于是,想人所想、急人所急的恒大人寿如同宋江一样,及时出现。它为李老板们提供为期六个月的Bridge Loan(过桥资金,也叫做“缺口融资”),让李老板借钱获得参与“做大恒大蛋糕”的宝贵机会,为此仅需要每天支付0.06%~0.08%的利息(折合年利超过了10%)。

更美妙的是,恒大人寿提供的这笔折合数十个“小目标”的战略投资,刚到账就被恒大地产强行挪用,拿来填补美元债利息,以及支撑地产周转(参见《许家印从首富变老赖?一文看懂恒大1300亿的“战投转股权”闹剧》)。

但在当时,战略投资者憧憬着美好未来,恒大金融操盘者琢磨着一鱼双吃(为恒大集团“创造”出现金流,还为恒大人寿提供了稳定的高息项目)。

——看起来,大家都有光明的前途。

来自《新华字典》的权威注释

自始至终,恒大人寿以客户的投保资金为盘子,为恒大的战略投资者提供搭桥资金,让后者以股权投资方式欣然下场。在此过程中,巨额资金转了一个圈,又回到了恒大,形成了坚实的资金闭环。

当然,在这个资本游戏被真正玩坏之前,许家印及其真正的盟友,早已分批次套现,落袋为安。

至于在恒大暴雷后没跑掉的战投小伙伴,通常都把投资失利归咎于“许家印不讲武德”,顶多在股东大会上向投资者轻描淡写地解释“交了一次宝贵的学费”、强调一番“输在当下,赢在未来”。

如果个别大佬被许老板收割了,那可能是学艺不精,在所难免。但问题是,这么多商业精英集体“交学费”,他们从头到尾都没怀疑过恒大的未来战略有多不靠谱,都没算清楚过桥资金的持有成本有多高吗?为什么他们如过江之鲫,争着跳上恒大的破船呢?

答案是,在这个资本游戏中,参与者有一个算一个,都能满手沾油水,因而人人笑容可掬,默契着把这个“左手倒右手”的游戏玩得丝滑、柔顺。

许家印的朋友圈大佬与细佬,决口不提“投赢了自己的功劳,投输了是股东的责任”,更不提在获得过桥资金的过程中,大佬们与恒大高管合作成立皮包公司A,为恒大人寿B提供资金,定向参与战投伙伴C的融资项目,从而间接实现了由A到C的高息融资。

据悉,如此定投的大佬们,不乏人和的戴老板、正威的王老板、山东高速的孙老板……他们在恒大内部的合作伙伴,就包括了夏海钧等恒大高管。

大伙儿齐心协力让公司背上高利贷,自己却私下赚得钵满盆盈。

公司高管说:今年的投资算是交学费吧,你看管理层都主动降薪了…至于个人财富涨没涨,这是隐私,不予回应

2000年左右,Shleifer、La Porta等新制度经济学大佬提出,在公司股权集中的情形中,持股占优的大股东可以通过控制权作出损害公司、但满足个人私利的决策。这就是经典的“第二类委托代理问题”,或者被称之为:

Tunneling(掏空行为). 但搞笑的是,国内学术界的某些人,不知道是脑回路过于清新,亦或是大脑语言区过于贫瘠,非要把该词按照字面意思,硬译为:

隧道效应。 我奉劝大家一句,但凡你看到翻译的经济类教材中出现了“隧道效应”一词,该版本的翻译质量大多一言难尽,有机会还是趁早换个译本吧。

但是,无论是掏空行为还是隧道效应,其性质是一样的,都是当事人背着公众,在公司地基下疯狂盗采资源。在他们眼里,公司大厦摇摇欲坠不算什么,肥了自身才是最重要的。

如果说“隧道效应”在中外企业中普遍存在,那么恒大高管与投资者的熟练勾兑,完全把掏空上升到了新台阶,大有“挖穿地球”的狠劲儿。

问题来了,许家印构思的恒大金融操作,究竟是谁在主导实施的呢?

自2022年以来,恒大多名在职与离职的高管被有关部门带走调查,其中就有:负责恒大资金运作、参与恒大物业134亿元存款质押案的前CFO潘大荣;主导恒大系运营与财务舞弊的集团“二把手”夏海钧;恒大财富法定代表人、开创“让领导先跑”壮举的杜亮;由媒体转管理的恒大集团原执行总裁柯鹏。以及构建灰色融资帝国的幕后大佬、恒大人寿原董事长:

朱加麟。

朱加麟现年59岁,1986年从复旦大学毕业后即加入中信集团,并很快就成为董事长秘书,自此驶入升职快车道。此人在中信集团任职超过30年,于2014年成为中信银行党委委员、副行长。

2017年09月,朱加麟不顾大好的政治前途,决然加入恒大集团,并出任恒大人寿董事长。

外界普遍认为,从一家正部级央企的核心部门负责人跳槽到一家民企,朱加麟的案例属于典型的:

政商旋转门。

欧美学术界认为,个人在公共部门和私人部门之间双向转换角色、交叉为利益集团牟利的机制,即为“旋转门”

其实在离职之前,朱行长就有着不得不离开的“苦衷”。

朱加麟与许家印私交甚笃,并在工作上与恒大紧密合作。例如,朱加麟在任上曾主导一项中融人寿与恒大集团的互投,这笔总金额超40亿元的合作,成为该公司最著名的“三高式关联交易”(风险最高、问题最大、金额最高)。

在他的影响下,中信银行和恒大集团过往甚密。据《财新》在2021年的一项调查中透露,恒大暴雷时,集团最大的融资“金主”正是中信,两者之间的表外融资仍处于进一步清理当中。

朱加麟加入恒大的时点,正值恒大通过金融板块给地产业务“自融”资金的关键时刻。很快,他以两个大手笔震惊了市场:

首先是在2017年主导操盘,以“旋转人”的身份,约来包括国资、民企在内的二十五家机构,在短短的十个月内引入1300亿元的战略投资,缓(tui)解(hou)了恒大的永续债压力。

其次是在三年内,把新收购的恒大人寿做成了总资产约2415亿元的保险巨擘。在掌控恒大人寿的第一年(2017年),恒大人寿的资产规模就达到1038.43亿元,提前突破了许家印制定的“千亿元红包计划”。

而在恒大崩盘后,恒大人寿的“自融”手法被广泛披露。朱加麟从自身工作经验出发,通过“公司互投”规避监管层对于关联交易的规定。

恒大人寿最常用的挪用手法就是,通过投资由底层资产包装成应收账款的信托计划,造成应收账款的进度假象,而实际资金则神不知鬼不觉地流入关联公司(主要是恒大地产),成为输血续命的“补药”。

从业务手法上看,即使抛开“旋转门”在资源配置方面的神通,朱加麟的金融专业素养也是无可挑剔的,他为恒大金融资产的快速膨胀立下了汗马功劳。

但是,恒大“自融”的背后,是对社会经济资源的极大浪费,也是对民众公共财产的非法鲸吞——本应当及时止损、早早进入破产重组环节的恒大,至少因自融而续命了3-5年,造成了更大的亏空窟窿(恒大暴雷后组织“自救”,在两年里新增亏损逾1000亿元),让债权人错过了更好的重组谈判时机;而自融的资金中,除了偿还利息、弥补货值亏空外,最终成为许家印与境外股东的分红。

要知道,财报中列出来的国内银行的资金数字,终归要对应着背后不计其数的老百姓的血汗钱!

小时候,算命先生说许家印“端着金碗,大富大贵”,但他没算准,许老板是端着金碗讨饭的第一人

2023年9月17日,朱加麟被有关部门带走调查。

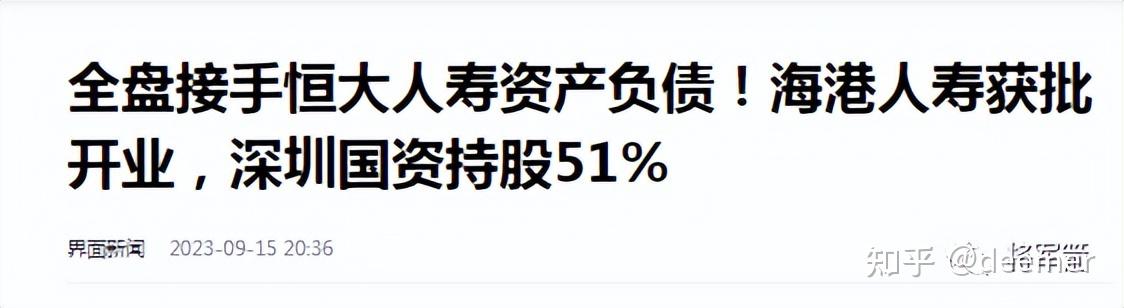

而在两天前,海港人寿获得国家金融监管总局批准,正式接盘恒大人寿的烂摊子,成为处置恒大在金融领域风险的主力军。

海港人寿的控股股东,是由深圳市投控联投、深业联投、远致联投、深圳机场、深圳地铁等国企组建的鹏联投资。

❹ 一地鸡毛

2023年7月17日,中国恒大一口气发布了2021年、2022年年度业绩公告,负债总额24374.1亿元的数字约等于甘肃、海南、宁夏、青海、西藏五省/自治区的GDP,如果联系前几年一片歌舞升平的财报数字,绝对hold住了全场。

但我们要澄清一点,许家印被抓,直接导火索并不是恒大的天量负债。因为股份制有限责任公司的核心特征,就在于股东以认缴的出资额为限,通过认购的股份,对公司承担有限责任。

例如恒大集团就是注册资金仅39亿元(人民币)的股份有限公司,理论上一旦宣布破产,股东们最多只需要从私家腰包里掏出39亿元赔偿(其中许家印夫妇占据约70%的股份,只需要承担28亿元),后续的损失与股东的个人财产无关。

许家印真正的问题在于,通过做假账制造盈利,从而开启了不应存在的天价“分红模式”。

例如恒大公布的最新年报现实,2021年集团净亏损6862亿元,包含了前期调减收入所产生的利润。这个前期调减收入的依据,有很大一部分是因为恒大把未完工的地产项目当作完工项目,提前把预收款当作利润记入了报表。

在厘清了项目实际进度后,恒大集团2020年之前数年里,利润将是负数。而按照现行规定:

上市公司分红的前提条件之一,就是年度净利润为正。

这就意味着,如果恒大被认定在2020年之前系统性地做假账,那么公司的分红将是非法的——已知自2009年上市以来,恒大集团累计分红近700亿,分红率达40%。问题来了:

这些分红中,有多少是不符合规则的? 还有,恒大在境内通过高息招揽的理财产品,以及在海外发行的高息美元债,它们的购买者中,主力是许家印及其关联伙伴,一些普通投资者买不到的美元债,年息甚至超过了20%。

此外,恒大主导的海外并购中,包括以不可思议的溢价收购关联方(例如香港大D会)的垃圾资产,这些毒丸资产的唯一作用,就是转移资产。

……

以上一笔笔账,都是难算的糊涂账。但再怎么难,也是要计算的。

于是,就有了恒大财务线高管,以及许家印本尊的轮流请喝茶。

然后,就有了许家印在爆雷初期出售资产(例如在深圳、广州、香港的豪宅,以及滞留国内的私人飞机等),补上债务缺口的新闻。因为这些资产难以转手,只能抬高姿态、安抚人心。

而在真正重要的地产项目自救中,许家印的反应速度一如既往地迟缓。

自2021年12月工作组入驻以来,到2023年4月,恒大集团共完成过户的房地产项目仅65个。对照恒大公布的国内共800个储备楼盘的数据,许家印领导的恒大,一个月只转让了:

约2个项目。

许家印稳如泰山的佛系自救,定力可能源自于此前狡兔三窟的公司治理调整。

直到2023年5月,许家印本人基本上没被单独诉讼过。因为早在恒大暴雷前夕(2021年8月17日),恒大地产集团进行了相关工商登记变更,董事长、总经理及法人都变为赵长龙,但不涉及具体管理架构、股权的变化。 换而言之,许家印与恒大地产已经实现有效隔离,赵长龙不惜以肉身证道,成为风口浪尖上的“第一责任人”。

根据天眼查的统计,赵长龙的限制高消费风险提示已经有了:

576条。

这个疑似bug的尴尬局面,直到今年5月12日才被打破——因中信集团子公司和信恒聚诉讼,广州市中级人民法院发出执行通知书,把许家印列为被执行人。

由此可见:

只要思想不滑坡,还是正部级央企办法多。

但此事也造成了一点小小的意外:许家印被列为被执行人后,有关部门对他的调查也提升了一个数量级,一些与之有过生意往来的小伙伴纷纷被问询调查,问题严重的甚至被“边控”。

于是,从2023年5月起,许家印的贤内助丁玉梅女士赶在被边控之前,悄然去了香港,然后下落不明。

2023年8月,恒大的公告中正式把丁女士称为:

独立于本公司及其关联人士的第三方。 据腾讯新闻跟踪报道,许家印的这段婚姻,已经于2022年结束。

那么,许家印转移的海外资产,以及留下来的烂摊子,该如何收场?

以及,在恒大集团狂飙突进过程中上下其手的地皮倒卖者、印把子、掮客…又该如何“红红脸,出出汗”?

似乎,又到了考验政治智慧的时间了。

❺ 尾声

从恒大财富给领导们提前兑付起,我围绕着恒大写了不少文章。但在2023年,相关的事件却较少地出现在我的写作计划里。

这其中的原因,一方面是因为事件逻辑已经理清,长篇累牍地宣泄情绪似乎没有必要。另一方面,我不喜欢以痛打死老虎的姿态,彰显自己的勇武。

包括许家印在内,很多出身草莽的商业枭雄,其人生曲线都是类似的。他们敏锐地发现了某个顺势而为的细分领域,在时代的东风里扶摇直上。然后,他们穷其一生构筑一切社会关系,竭力把杠杆放到极致,在“死了也要爱”的勇猛精进中,兑现一场泼天富贵,再静待那个早晚会来的结局。

所有人都知道,风向是会改变的,贵人是会下野的,越吹越大的气球也有膨胀的极限。许家印们当然会意识到潜在风险,但他们已经把身家性命都押了进去,自顾不暇,顶多给身边人留下一条所谓的后路罢了。

身在局内的棋子,从来就没有主动退出的权力。

无论是普通的兵卒,还是风光的车马炮,都没有自行选择的自由

Anyway,网上流传着一张疑似某人的图片,我们本着“不造谣、不信谣”的原则,不予置评。但如果、万一、假设…此事属实的话,不知道这位渡劫失败者在冥冥之中想到了什么?

我的好友、在某事务所工作的狗蛋老师脑补说,此人第一时间想到的应该是家人。

狗蛋老师郑重奉劝,成功人士更要对家人们更好一点。毕竟相比起神仙难救的恒大集团,拿着百亿现金资产的丁女士,可是很容易实现资产与肉身重组的哟。

但我觉得,气息奄奄的这位枭雄,更关心的可能是他的身后评价。毕竟在某次醉酒后,他曾严肃地询问公司高管:

我怎样才能流芳百世? 许老板不知道,对于人民群众而言,对他身后名的评价,很可能要借助两味中草药的名字:

我们不知道“十大功劳”有什么功,但能一桩桩地数出“十万错”的错。

中草药中的两朵奇葩,左为“十大功劳”,右为“十万错”

欢迎阅读原文:

风雨许家印:“十大功劳”没法排,“十万错”却数得清更多内容请访问公众号将军箭(jiangjunjian31)。左走天堂,右走金盆,弓开弦断,一往无前。本号关注财经与民生,虽是自娱自乐,仍求立足干货!欢迎关注,欢迎转发! |