- 月饼在很多场景中,并不是用来吃的。 这一点特80后/90后应该是有感触的,同时对待月饼的态度应该是很复杂的。就比如说在我眼里,月饼好不好吃,不重要!毕竟也没有太高的期待,只要送礼时不丢牌场就行!

所以说传统月饼具备的属性更多偏向于社交,走亲访友时,提上一盒月饼和牛奶,心意就到了!如果说月饼的味道恰好我能接受,这自然加分。但商家看重的是业绩,最后能否引导消费者频繁消费,那还得看品牌知名度和认可度。

2. 月饼消费区域性太强,你可能生活在一个不怎么吃月饼的环境里。

烘培界的头部品牌,大家应该都比较熟悉。但是你们可能有所不知的是,中国烘焙市场的CR5(行业前5家集中度)是非常低的,2019年不过10.6%, 也就是说有大概90%左右的市场份额没有具体的归属,只能用“其他”标识。当然,行业集中度低并不是意味着头部企业过于佛系,偏安一隅。有的时候和产品本身有关,比如被保质期和冷链所限制的鲜奶制品,像达能乳业,因为生产基地只建在了上海和广州,所以辐射半径根本没办法越过长三角和珠三角。

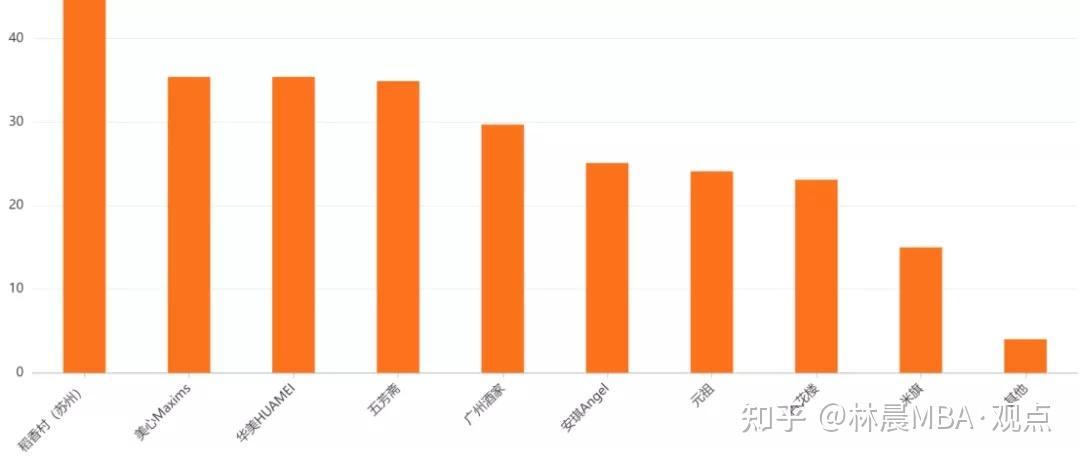

而月饼呢?则是地域性太强,比如说广式月饼,因为它诞生在华南地区,所以像“广州酒家”这种以广式月饼为主的品牌,在广东省内的地位是很难撼动的。但是如果说让“广酒”往东北方走几步,来到江苏省或浙江省,那就得看“元祖”的脸色,如果想北上,“稻香村”肯定不乐意,最后想进军港台,那估计港台同胞们只认识“美心”“奇华”。这就各大品牌所呈现的区域性优势。

区域性太强,会使得个体品牌很难能做到一家独大,大家都在计划依托自己区域性的龙头地位,逐步向全国扩张。扩张能不能成功我不知道,但我知道的是,行业集中度低和进入门槛低所衍生的“双低”环境,很容易给一些新牌或潮牌偷袭珍珠港的机会。比如说2017年中秋,奥利奥推出月饼产品剑指青少年市场,又比如说星巴克、迪士尼都会纷纷为自家的潮流月饼背书等。所以,对于烘培界的头部品牌来说,也许留给他们“攒大活”的时间不多了。 |