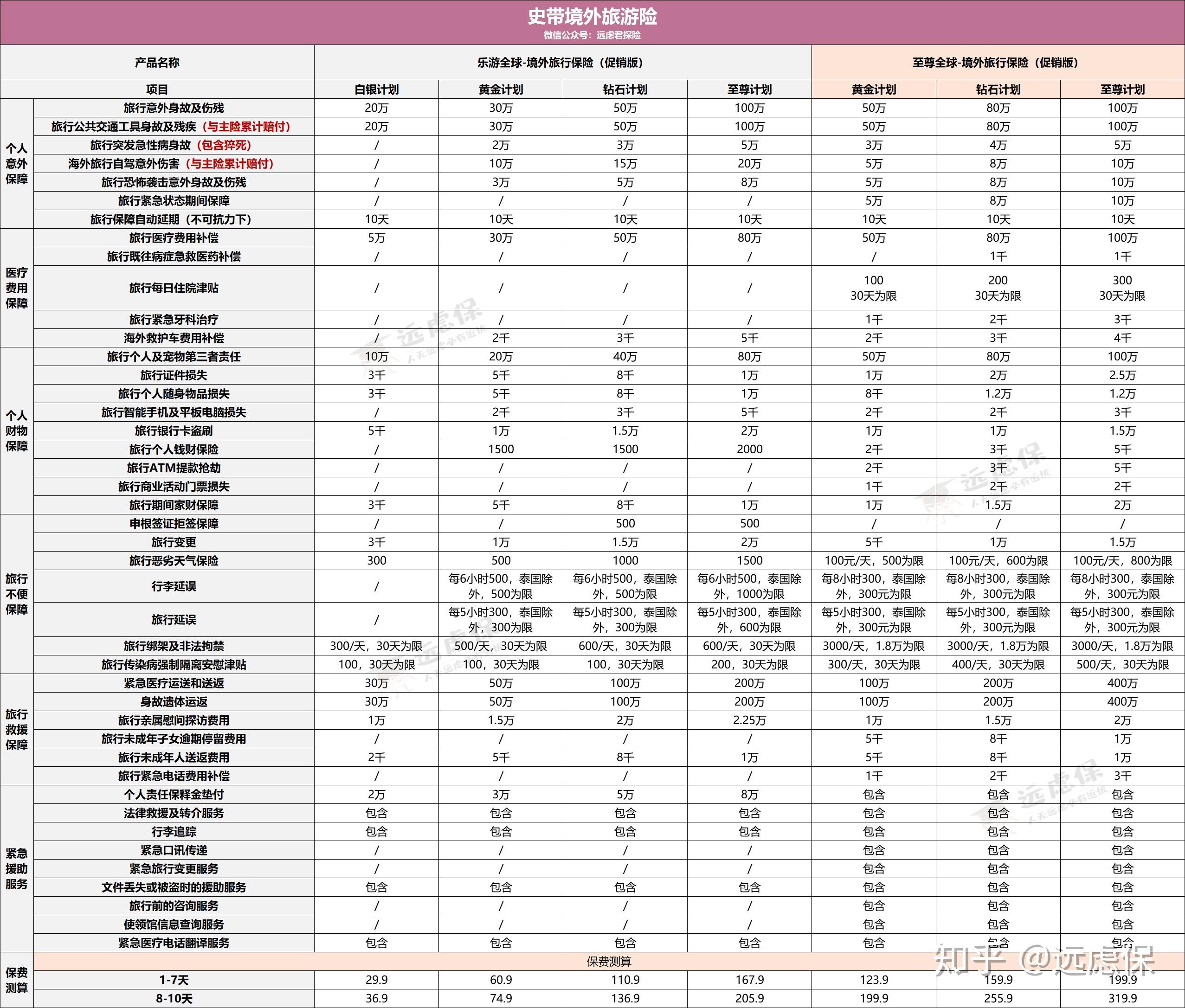

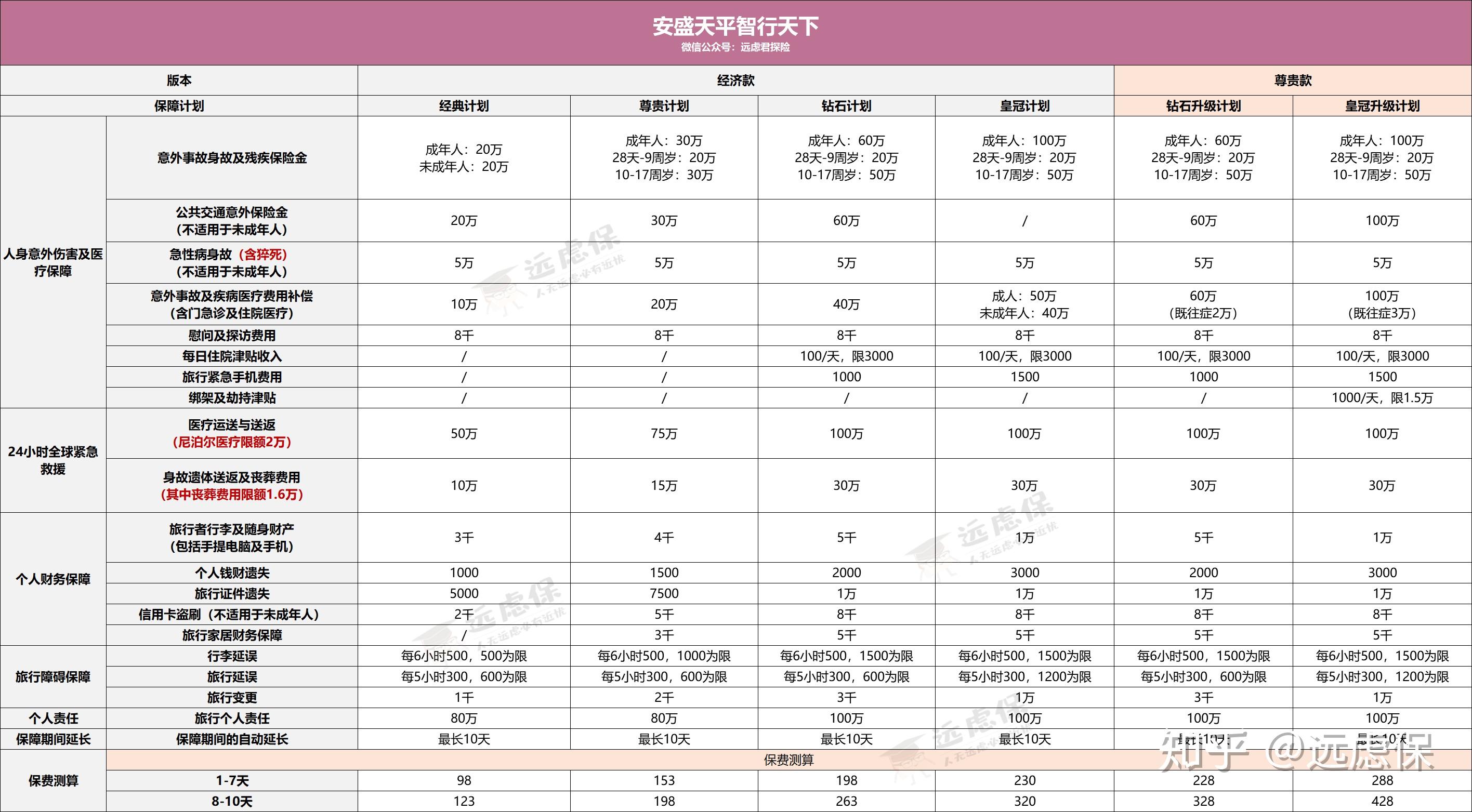

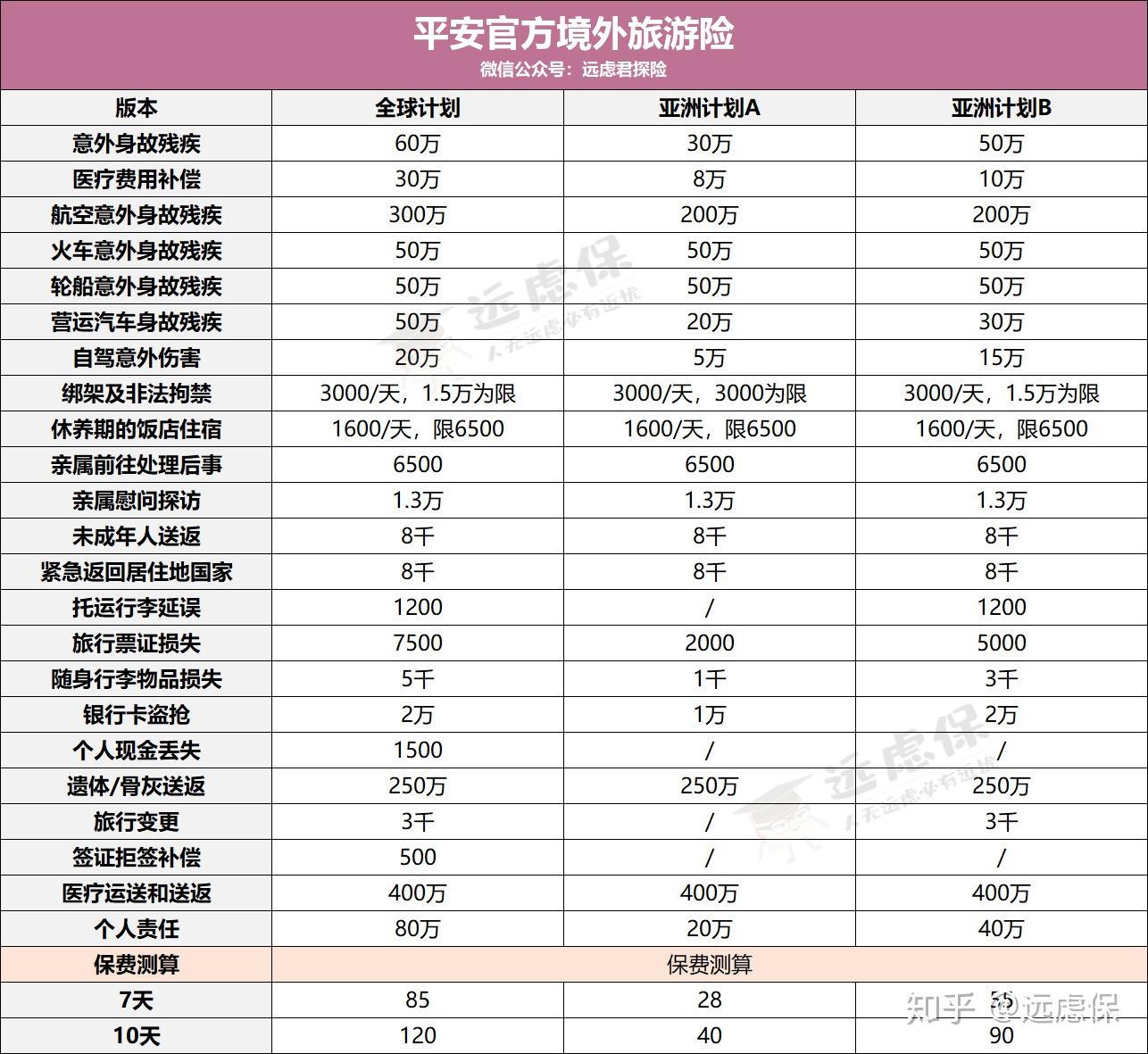

先说结论,境外旅游险必须买

境外就医,医疗费用非常昂贵,人在国外,人生地不熟,一定要有旅游险以备不时之需~

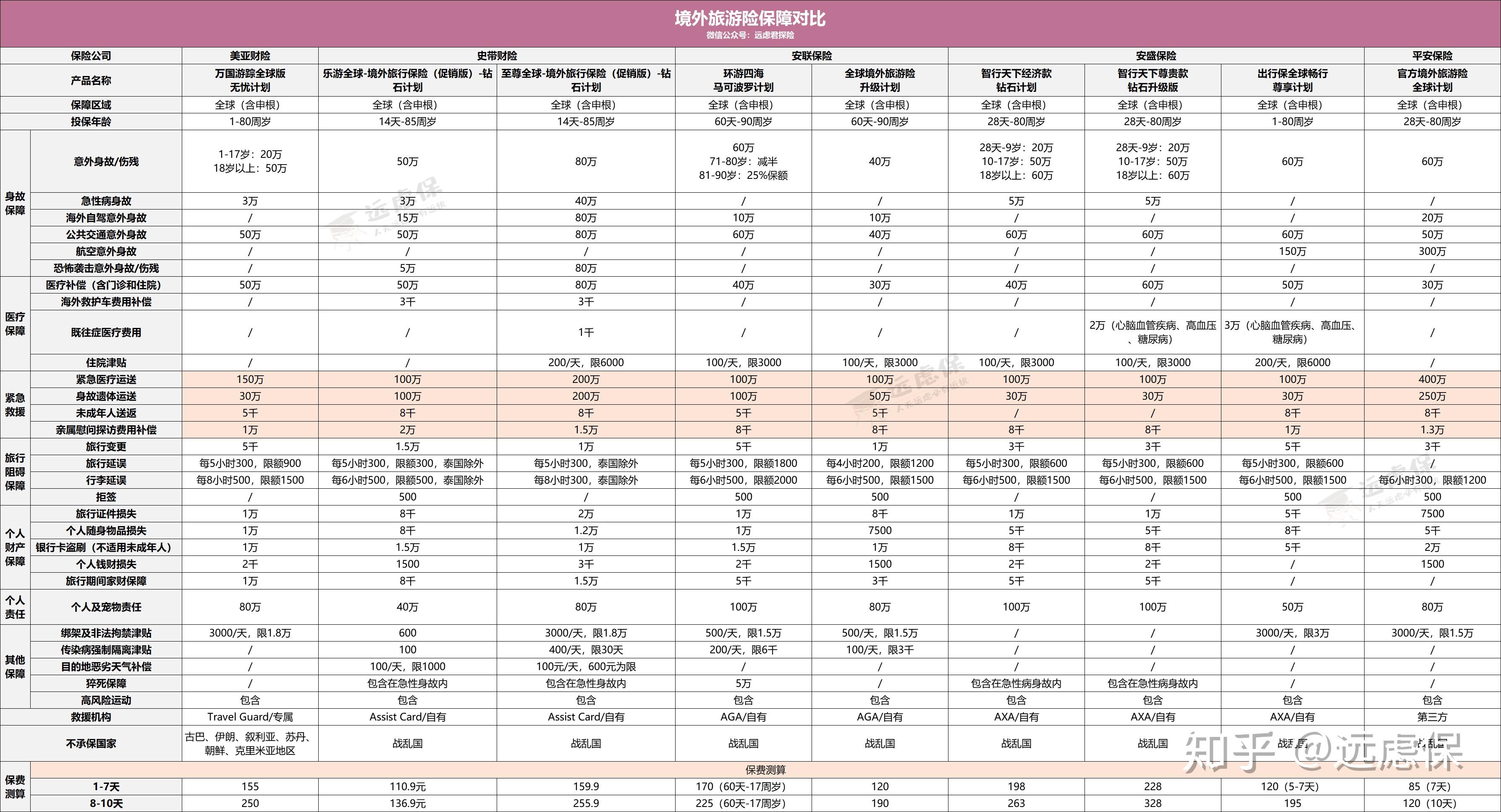

第一步,确认自己去哪里旅行,因为旅行保险分为“全球”“申根”“东南亚””境内“四个区别

全球的稍微贵一些,但是全球任意国家可以保障

申根旅行险,就是指欧洲申根26国,必须医疗费用超过3w欧元,人民币超过30万才可以

东南亚的就比较便宜,而且没有强制性的要求,

境内就更简单了,毕竟在国内危险性即使高,也可以轻易解决!熟门熟路。

第二步,问自己一句,我最担心旅游发生什么问题

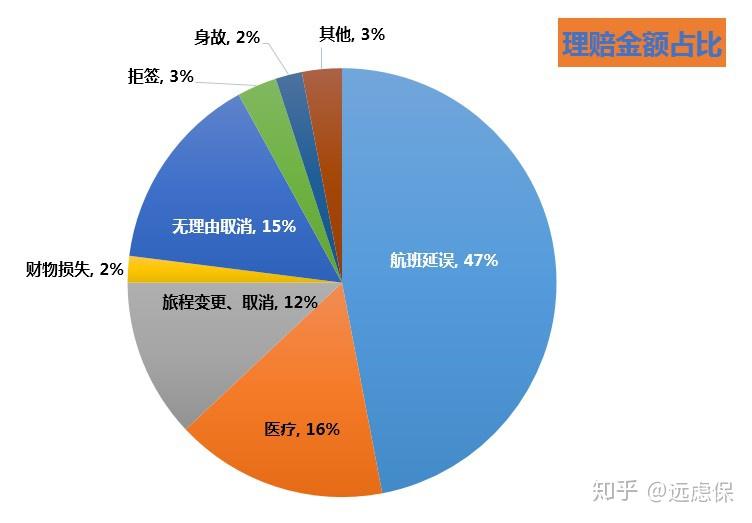

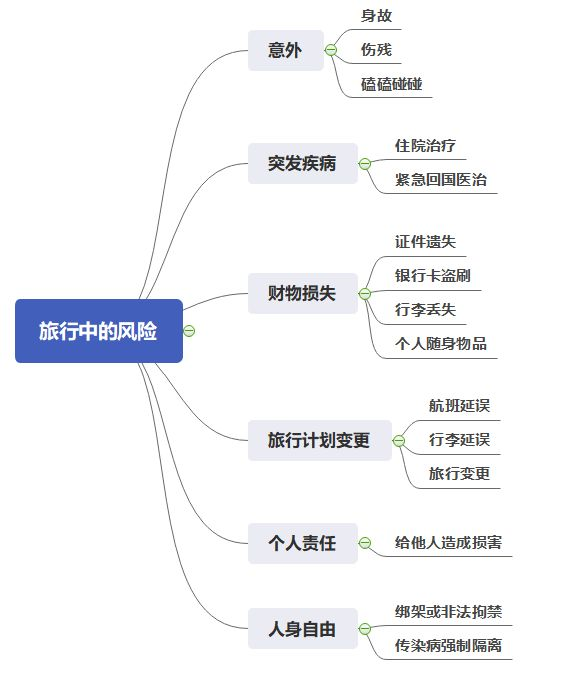

譬如说“紧急救援”“航空延误”“盗刷””恐怖袭击’在保证自己医疗费用满足各地区要求的情况下,选择最担心的那个问题,就重点看哪个条款。

比如一下几个就比较重要,十步单独说一说:

紧急救援

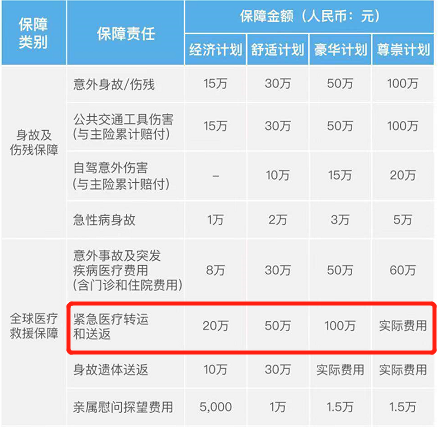

在紧急救援上比较担心,那什么都不要考虑,只需要考虑“美亚”“安联”两家公司即可,其他一律否定,再见!

因为这两家公司是外资公司,紧急救援这个情况,救援公司都是自己的,并不是外包的,而且因为是外资公司,全球的范围内可以直接救援的国家很多,所以别看什么平安或者其他公司,这两家里面选择是最好的!

像平安这种外包的,就算了,犹记得几年前伊朗老两口出事后,欧乐救援的服务滞后,耽误救援时间的事情,所以哪怕是平安的旅行险,在境外,还是拜拜吧!

航空延误

航班延误是经常性的,国外的天气以及管制,经常会导致航班延误的发生,在这方面

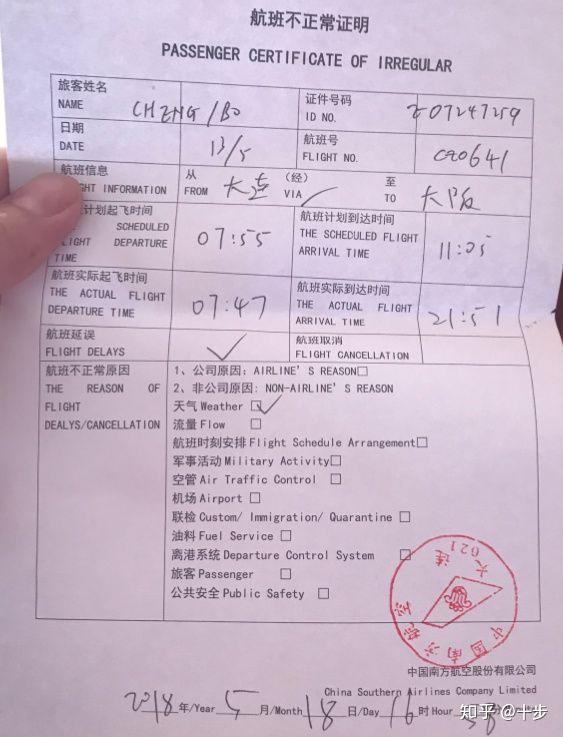

比较担心的话,不用考虑别的,直接选择哪家延误起赔时间最短选择哪家,譬如十步在去日本旅行的时候,在大连飞往大阪的的航班上,因为大阪暴雨,导致延误了将近11个小时,航空延误是保险公司最赔钱的一种保障,目前一般都是5小时起赔,以前还敢做2小时/3小时起赔这样,但是后来由于总是赔穿,最后导致一般都是5小时起赔,所以现在依然敢做3小时起赔的都是战士,

而我们出行时不一定能延误那么久,一般延误2-3个小时,所以但凡看到3小时起赔的产品,在意航班延误,直接买!别犹豫,只要一旦延误到指定的时间,开出证明,邮件发送理赔资料,三天内基本直接理赔款到账,十步当时选择的就是3小时的产品,两个人直接理赔了1200元,机票钱回来一半~

盗刷

盗刷这个问题,在欧洲和东南亚地区,一定要额外注意,因为这个区域盗刷是非常非常严重的,所以如果选择去这样的地区,先在网上做做攻略,容易发生什么情况,再去根据最担心的情况购买适合的旅行险,尽量包含盗刷风险的旅行险

第三步,最后考虑价格

实际上旅行保险并不便宜,以美亚为例,国内的一个旅行险,一天需要10块,国外的需要20左右

如果有的人认为,我不一定用得上,但是还必须买,就可以考虑一些小公司的产品。

其他注意事项

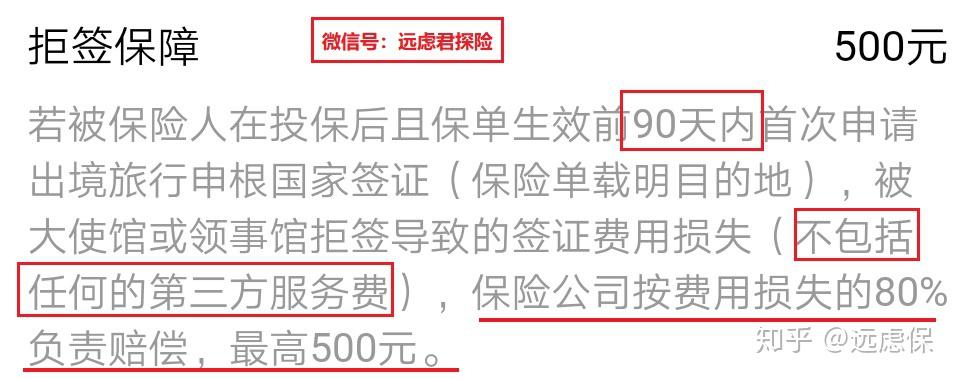

1.比方说如果去意大利,旅行保险可是需要选择前后各提前一天的,有些大使馆就是这么要求的~~~~所以如果去的是欧洲国家,一定问清楚大使馆的要求,以免遇到麻烦

2.注意是否涵盖高风险运动,比如去东南亚地区潜水,蹦极这种的,要看清楚是否包含,如果都已经确定要去玩这种风险运动,建议仔细看清楚了,再买。

3.临行前,一定要记好买的保险的紧急救援电话,不然一旦出问题,想起来咨询电话,国外有时差,国内客服可能不一定在线回答,这时候会耽误事,所以一定要记好电话!!

4.未成年人和80岁以上的老年人,有些保险产品是保额减半的或者是只有四分之一,所以一定要看好

欢迎关注公众号“十步读财”,会定时给大家分享干货的哦。

公众号回复“知乎”,获取一对一保障方案配置服务,帮你花最少的钱,配置最充足的保障。 |